Europa: est e ovest alla prova del microcredito

La finanza etica non è più un fenomeno di nicchia e non lo è neppure il microcredito che vede però caratteristiche molto diverse tra est ed ovest dell’Europa

Nel dicembre 2017 la Fondazione Finanza Etica ha pubblicato un rapporto sulla “Finanza etica e sostenibile in Europa ”. È il primo tentativo a livello europeo di “dare i numeri” – come scrivono gli estensori dello studio – sul fenomeno. Con due obiettivi: “Dimostrare a chi investe già in modo sostenibile che la riserva indiana nella quale pensava di essersi chiuso è invece più aperta che mai e, anzi, continua a crescere, occupando nuovi spazi.

E in secondo luogo spiegare a chi non ne ha mai sentito parlare che la finanza etica è molto diversa da quella rapace e, nonostante questo, permette di conservare o aumentare il valore economico dei propri risparmi nel tempo e di aggiungere all’ultima riga dell’estratto conto una serie di altri valori, come il rispetto per l’ambiente, la lotta contro i cambiamenti climatici, il diritto alla casa o a un’alimentazione sana”.

Dalla ricerca è emerso, per citare un solo dato, che il valore delle attività afferenti al settore della finanza etica e sostenibile in Europa è pari a 715 miliardi di euro: quasi il 5% in rapporto al prodotto interno lordo totale dell’Unione europea.

Molti dei paesi seguiti da OBCT non sono stati inseriti nel rapporto perché, pur essendovi delle realtà che operano in questo campo, si tratta in buona parte dei casi di esperienze ancora molto giovani. È il caso, ad esempio, della Ebanka in Croazia o della Sklad05 in Slovenia.

Nel rapporto però è presente un approfondimento tematico sul microcredito – uno dei settori della finanza etica – che presenta dati interessanti sulla situazione nell’Europa allargata e analizza anche alcune esperienze che fanno riferimento ai Balcani.

Un fenomeno, quello del microcredito, che si è abituati ad associare solo al sud del mondo – o a paesi, come quelli seguiti da OBCT, che escono da dure transizioni o addirittura conflitti – ma che è largamente presente anche in situazioni cosiddette “avanzate” del Vecchio Continente, che teoricamente dovrebbero essersi lasciate alle spalle i problemi di esclusione bancaria, ma dove non è evidentemente così.

La fonte migliore a garantire un campione adeguatamente ampio e rappresentativo sul tema è offerta dai monitoraggi effettuati periodicamente dallo European Microfinance Network and the Microfinance Centre (EMN e MFC) – le due reti più importanti che riuniscono i soggetti del microcredito continentale.

Da queste ultime emerge che il 60% dei soggetti che si occupano di microcredito è costituito da entità finanziarie non bancarie (la metà delle quali opera in due paesi: Romania e Regno Unito), un altro 31% da Ong. Il 9% restante è diviso tra banche cooperative, banche commerciali e soggetti governativi. Sono però proprio gli istituti di credito commerciali, insieme alle realtà non bancarie, a guidare il gruppo delle entità di microcredito in quanto a numero di clienti attivi e in termini di valore del portafoglio.

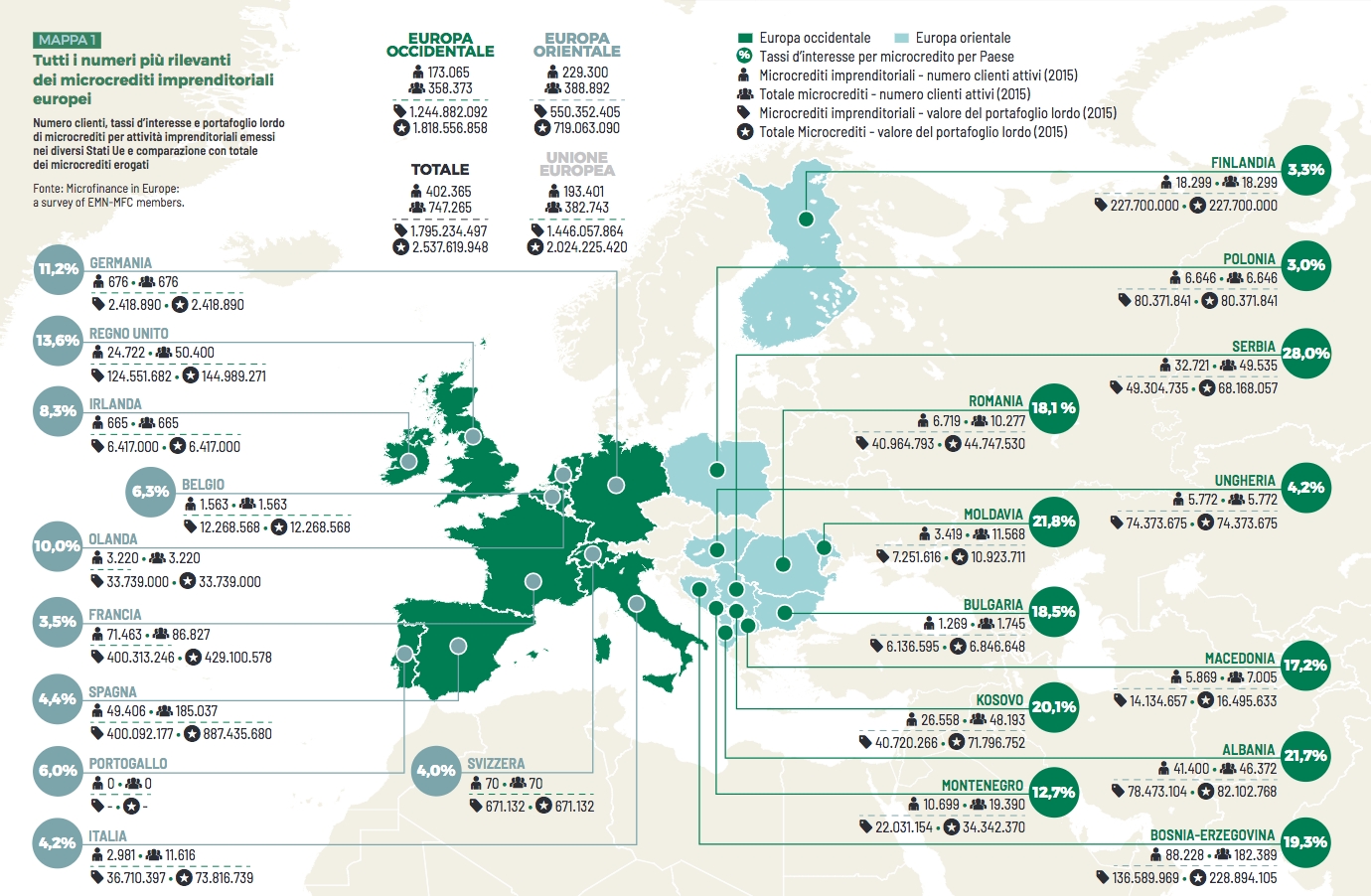

Secondo il rapporto curato da EMN e MFC relativo agli anni 2014-2015, il campione delle istituzioni intervistate per la ricerca ha servito 747.265 clienti attivi (+13% rispetto al 2014) e il portafoglio dei microcrediti lordi ha raggiunto 2,5 miliardi di euro (+15% rispetto al 2014). Un trend in crescita che in realtà prosegue ininterrotto da anni. Tra il 2012 e il 2015, la crescita è stata infatti del 56,3%.

Secondo gli estensori del rapporto targato Fondazione Finanza Etica i valori medi sono però insufficienti per dar conto alle differenze nazionali, che sono in alcuni casi piuttosto marcate. Significativa ad esempio, la differenza tra Europa dell’est e dell’ovest: l’80% del portafoglio dei crediti lordi erogati è ad esempio concentrato nei paesi dell’Europa occidentale. Un divario importante ma comprensibile se si considerano il più alto costo della vita in Occidente e la conseguente maggiore entità dei fondi necessari per avviarvi un’attività imprenditoriale. Non a caso, la forbice si riduce sensibilmente se si considerano i numeri assoluti di clienti e prestiti: il numero di clienti dell’Europa dell’ovest sono il 64% del totale mentre i prestiti sono il 55% del totale.

Se poi si fa un confronto tra l’entità media dei microprestiti con il reddito nazionale lordo (RNL) pro capite, la situazione si ribalta: sono in quel caso soprattutto gli stati occidentali a evidenziare un livello di prestiti nettamente inferiore al RNL. Qualche esempio: in Polonia e Ungheria, un prestito medio è addirittura superiore al reddito medio pro capite mentre arriva appena al 24% in Italia.

Restano invece distanti i valori assoluti dei crediti concessi, il 30% più alti in Europa occidentale rispetto a quella orientale relativamente a prestiti per l’avvio di attività imprenditoriali (9.090 euro rispetto a 6.972 euro). In termini assoluti, la Moldavia è in fondo ad una ipotetica classifica di importo medio per ogni microcredito, con 944 euro, e il Belgio in cima, con 21.112 euro.

Questo grafico è stato elaborato e pubblicato da Fondazione Finanza Etica

Questo articolo è pubblicato in associazione con lo European Data Journalism Network ed è rilasciato con una licenza CC BY-SA 4.0

![]()

Questo articolo è pubblicato in associazione con lo European Data Journalism Network ed è rilasciato con una licenza CC BY-SA 4.0

Tag: EDJNet

In evidenza

Partecipa al sondaggio

Partecipa al sondaggio

Sosterrai il nostro lavoro e riceverai articoli in anteprima e più contenuti. Abbonati a OBCT!

Sosterrai il nostro lavoro e riceverai articoli in anteprima e più contenuti. Abbonati a OBCT!